Eugenio Pavarani in AA.VV, a cura di Antonio D’Aloia,”La tempesta Covid. Dimensioni bioetiche, Franco Angeli 2021.

Il volume raccoglie le relazioni tenute nel seminario organizzato il 10 giugno 2020 dal Centro “Bioetica Scienza e Società” dell’Università degli Studi di Parma.

LE RIPERCUSSIONI DI COVID 19 SULL’ECONOMIA

Questo mio breve contributo è finalizzato ad argomentare la seguente tesi: l’epidemia non ha generato, nel campo dell’economia, crisi nuove che prima già non conoscessimo. Covid 19 ha alimentato squilibri già in atto, li ha spinti verso livelli di gravità fortemente incrementati e ha introdotto ulteriori ostacoli alla loro soluzione. Covid 19 è stato, ed è tuttora, un potente acceleratore, una sorta di stress test che, in pochi mesi, ha fatto rapidamente progredire problematiche pre-esistenti lungo il trend che le stesse avrebbero percorso, più lentamente, probabilmente in qualche anno. In alcuni casi, ha spinto ambiti di crisi verso il punto di rottura anticipando i tempi della ricerca di necessarie soluzioni strutturali non più procrastinabili.

In particolare, per quanto riguarda le dinamiche economiche che ci condizionano più da vicino, l’epidemia e la differente capacità di contrasto dei diversi paesi europei hanno accentuato il processo di divergenza all’interno dell’Unione europea mettendo sotto stress l’incompleta architettura istituzionale comunitaria. La risposta degli organi istituzionali è stata drastica ed ha comportato – ricorrendo a eccezionali disposizioni di emergenza previste dai trattati e a benevoli interpretazioni delle norme – il temporaneo annullamento di alcuni principi fondativi del progetto comunitario: le regole in materia di finanza pubblica, le norme sugli aiuti di stato, il pareggio del bilancio dell’Unione e il connesso divieto di indebitamento, il divieto di intervenire a sostegno dei disavanzi di singoli stati, il divieto imposto alla Bce di fungere da prestatore di ultima istanza degli stati membri.

Peraltro, anche di questo allentamento della disciplina comunitaria, i diversi paesi hanno potuto usufruire in misure differenziate in ragione del diverso stato delle finanze pubbliche. E’ evidente, ad esempio, il notevole vantaggio che ha comportato per la Germania la sospensione della normativa sugli aiuti di stato che ha permesso di effettuare interventi di grande rilievo a sostegno della competitività del sistema industriale tedesco, interventi che altri paesi non hanno potuto permettersi. Il diverso grado di solidità economica al momento dell’insorgere dell’epidemia e la diversa capacità di risposta hanno generato la palese manifestazione di tensioni tra paesi e contrapposizioni mai così esplicite.

Anche a livello istituzionale sono emersi conflitti tra organi – in particolare tra la Corte costituzionale tedesca, la Corte di giustizia e la Bce – che mettono serie ipoteche sul processo di avanzamento del percorso comunitario verso un assetto di tipo federale, come da molti auspicato e ritenuto l’ideale punto di arrivo del processo di integrazione. Anche all’interno dei singoli paesi l’epidemia ha generato intense divergenze, di censo e di genere, per quanto riguarda l’impatto sull’occupazione e sulla distribuzione del reddito ampliando le aree di povertà relativa e di povertà assoluta ed aprendo prospettive di tensioni che dall’economia potranno trasmettersi agli equilibri sociali e, da questi, agli equilibri politici. L’epidemia ha fortemente accentuato anche lo scivolamento, in atto da tempo, di ampi strati della classe media verso condizioni di povertà relativa.

Nella complessità del quadro che si sta delineando, questo sintetico contributo si focalizza sulle dinamiche in atto del Pil e del debito pubblico con l’obbiettivo di evidenziare e possibilmente quantificare l’aggravamento dei problemi generato dall’epidemia e l’impatto negativo che le contromisure determineranno sul benessere e sul tenore di vita della popolazione. L’analisi si limita alla considerazione dei dati ufficiali estraibili da documenti di finanza pubblica fino ad ora prodotti dal governo. E’ peraltro evidente che la valutazione dell’impatto del Covid sugli aggregati economici deve ancora scontare le condizioni quanto mai imprevedibili che si manifesteranno sia in campo sanitario, sia in campo economico, nell’autunno e nell’inverno prossimi quando potrebbe verificarsi una seconda ondata dell’epidemia e quando cesseranno gli aiuti alle imprese e alle famiglie e i divieti di licenziamento.

L’accelerazione del declino economico dell’Italia

C’è ampia condivisione da parte di istituzioni internazionali e di centri di ricerca, ma anche del nostro governo, nel prevedere che nel panorama internazionale l’Italia sarà il paese che avrà le conseguenze economiche più gravi come riflesso dell’epidemia e come risultato della debolezza nell’attivare, in risposta, adeguati strumenti di contrasto a sostegno delle famiglie e delle imprese.

Da quali cause dipende e come si misura l’impatto sull’economia? Anzitutto rileva il grado di robustezza dell’economia al momento della diffusione della malattia. In secondo luogo, è rilevante la scelta governativa di fronte al dilemma se dare priorità assoluta alla tutela della salute o, viceversa, contemperare quest’ultima con l’esigenza di tenere accesa la macchina dell’economia, come hanno scelto di fare alcuni stati. Terzo fattore rilevante è la capacità finanziaria dei governi di erogare fondi in grande misura, con tempestività e in modo mirato e selettivo, facendoli convergere sulle aree di effettivo maggior bisogno a sostegno delle imprese, per limitare vuoti di offerta, e per compensare le contrazioni di domanda surrogando le carenze di reddito di chi ha perso il lavoro in tutto o in parte. Questi tre fattori hanno concorso, più che in altri paesi, a portare l’economia italiana verso una recessione di dimensioni epocali.

Nel momento in cui si è manifestata l’epidemia la nostra economia era già in una condizione di grave crisi e la decisione di adottare rigorose e durature misure di prevenzione sanitaria non poteva che determinare un’ulteriore rilevante caduta sia della propensione al consumo, sia della produzione di beni e servizi. Di fatto, i provvedimenti di prevenzione sanitaria hanno comportato lo spegnimento del motore di settori molto rilevanti dell’economia. D’altro canto, i pre-esistenti squilibri di finanza pubblica hanno limitato drasticamente la capacità del governo di alimentare la spesa pubblica a sostegno dell’economia. Per di più i fondi stanziati hanno tardato e tardano tuttora ad arrivare a destinazione con la tempestività necessaria sia per la complessità degli iter burocratici, sia perché si è dovuta percorrere prevalentemente la strada indiretta della prestazione di garanzie pubbliche a beneficio delle banche erogatrici di finanziamenti agevolati piuttosto che procedere alla diretta assegnazione di liquidità a fondo perduto. In Italia sono inoltre particolarmente ampie l’economia sommersa e l’area dei cosiddetti invisibili, lavoratori in nero e precari difficilmente raggiungibili attraverso canali ufficiali e, pertanto, esclusi dalla rete di sicurezza sociale predisposta dallo stato.

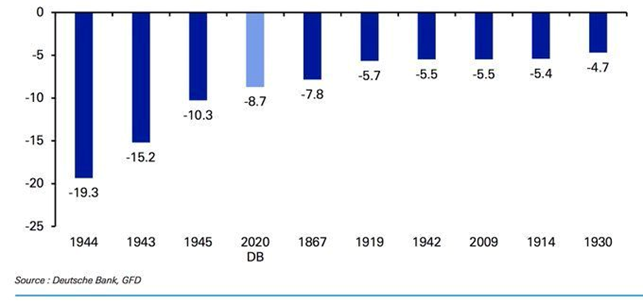

La recessione economica attesa per l’anno in corso è stimata, nelle ipotesi migliori, nell’ordine di una caduta del Pil dell’8-9%. Nella previsione formulata da Deutsche Bank (- 8,7%) – la meno distante dall’ottimistica previsione ufficialmente indicata dal governo italiano (- 8%) nei documenti di programmazione economica – la caduta del Pil a fine 2020 sarebbe la più rilevante nella storia italiana, dall’unità ad oggi, se si escludono gli anni di guerra (v. grafico 1). Si tratta comunque di previsioni molto prudenziali e largamente inferiori a quelle formulate da organismi internazionali quali l’Ocse (-11%) e il Fmi (-13%).

grafico1: le più ampie cadute del Pil su base annua dal 1862 in Italia

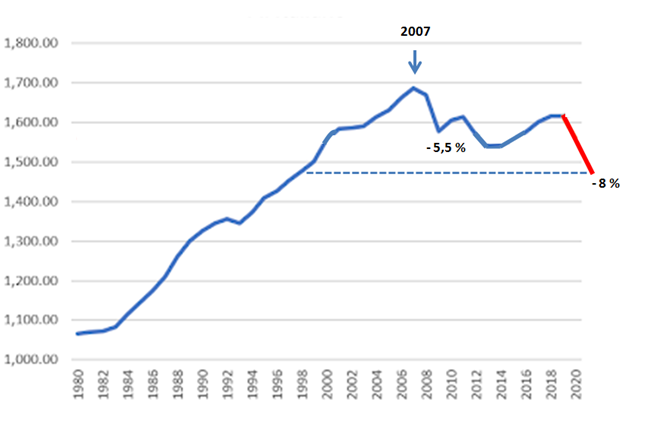

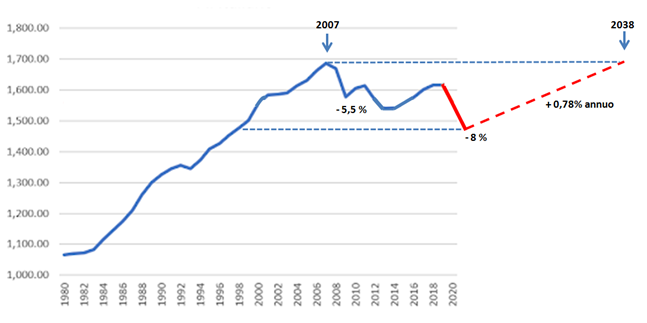

Lo stato di emergenza economica risulta ancora più accentuato in ragione della continuità dell’attuale recessione con quella che ha colpito l’Italia nel 2007 e che non è stata ancora superata (v. grafico 2).

grafico 2: Pil reale valori in milioni di euro concatenati al 2010 e previsione del governo per il 2020

A seguito della vicenda dei subprime, del fallimento di Lehman Brothers, della crisi delle banche e dei debiti pubblici di alcuni stati europei e, non ultimo, in conseguenza dei severi provvedimenti di austerità imposti dalla Commissione europea, nell’arco di sei anni tra il 2007 e il 2013 il Pil ha subito un crollo dell’8,5% (-5,5% nel solo 2009, indicato nel grafico 1 come il secondo per rilevanza nell’ultimo dopoguerra).

La modesta ripresa degli anni successivi (dal 2015) non ha ancora consentito di ritornare al livello del Pil del 2007. L’anno 2007 divide il grafico 2 in due parti. La parte sinistra rappresenta la normalità. E’ normale che il prodotto interno lordo e il reddito nazionale aumentino in parallelo all’incremento del numero degli occupati, delle ore lavorate, del progresso della tecnologia e della produttività. La parte destra rappresenta una situazione patologica non assimilabile a condizioni di crisi congiunturali che sono del tutto fisiologiche nel funzionamento del capitalismo. Si tratta di un declino strutturale che è declino del reddito pro capite, è declino del tenore di vita di ampi strati della popolazione. Il grafico evidenzia che, nella previsione per l’anno in corso, Covid 19 ci riporta, molto indietro nel tempo, al tenore di vita medio del 1997. Ventitre anni persi. Una condizione senza precedenti nella storia economica italiana. Una condizione del tutto anomala anche nel confronto internazionale che ci vede sempre più distanti, in termini di reddito pro capite, dai paesi sviluppati del mondo occidentale (v. grafico 3).

grafico 3: la dinamica del Pil pro capite tra il 2000 e il 2018 confronto internazionale (fonte Ocse)

Limitando il confronto con la media dei primi quindici paesi dell’Unione europea è possibile rilevare che, dopo un lungo inseguimento culminato nel 1995, la distanza del reddito pro capite italiano è bruscamente tornata su valori decrescenti e fortemente negativi a partire dal 1996 (v. tab.1 e grafico 4).

tab. 1 e grafico 4: divario del reddito pro-capite italiano in migliaia di euro dalla media dell’UE a 15 paesi (dati Eurostat)

I dati riportati nella tabella e nel relativo grafico indicano una repentina e drastica inversione di tendenza a partire dalla seconda metà degli anni ’90. Quegli anni segnano l’inizio del declino economico ormai strutturale dell’Italia e costituiscono la comune base di riferimento temporale per le diverse interpretazioni proposte dagli economisti in ordine alle cause. Senza entrare nel merito del dibattito sulle cause ormai storiche, resta il fatto che l’epidemia e i conseguenti provvedimenti restrittivi per le attività economiche hanno scaricato i propri effetti su un tessuto economico già molto debole, in forte carenza di competitività sul piano internazionale e con modeste capacità di risposta. L’epidemia non poteva arrivare in un momento peggiore per l’economia italiana.

Quando usciremo dalla recessione economica ? Quando torneremo almeno ai livelli del 2007 ? Molti pensano che sia sufficiente riaccendere la luce spenta in marzo per ritornare alla situazione economica di inizio anno e per riattivare il percorso di modesta crescita interrotto peraltro già prima dell’epidemia, nel 2018 e nel 2019, che sono stati anni di stagnazione oscillante intorno alla crescita zero. In realtà la ripresa successiva alle crisi economiche è sempre fortemente rallentata da fenomeni di isteresi: la produzione delle imprese cadute in dissesto è persa fino a quando le loro quote di mercato non saranno acquisite dai concorrenti o da nuove imprese; la chiusura delle imprese è reddito perso per i dipendenti, per i fornitori e per lo stato; i disoccupati impiegano tempo a riciclarsi nel mercato del lavoro; la propensione al consumo e agli investimenti si contrae per effetto di aspettative negative.

Si possono fare ipotesi ed esercizi di simulazione. Considerando che dal 2021 si possa tornare a crescere mediamente con la stessa capacità dimostrata tra il 2013 e il 2019 (0,78% annuo), si tornerebbe al tenore di vita medio del 2007 soltanto nel 2038 (v. grafico 5).

grafico 5: Pil reale valori in milioni di euro concatenati al 2010 e ipotesi di proiezione

Non si tratta di un’ipotesi molto pessimistica se si considera che il tasso di crescita medio annuo italiano, nel periodo compreso tra il 2000 e il 2019, è stato pari allo 0,4% (un quarto del tasso medio europeo) e che anche a inizio anno, prima dell’esplosione della pandemia, l’Italia era attesa (per il terzo anno consecutivo) alla crescita più contenuta in Europa, con un tasso stimato allo 0,3 per cento. Sarebbero 31 anni persi e da pagare duramente in termini di tenore di vita e di scadimento della nostra competitività nei confronti di paesi che hanno da tempo superato la crisi del 2007 e che, oggi, possono contrastare più efficacemente anche la recessione da Covid 19.

Il problema del debito pubblico e le prospettive in termini di sostenibilità

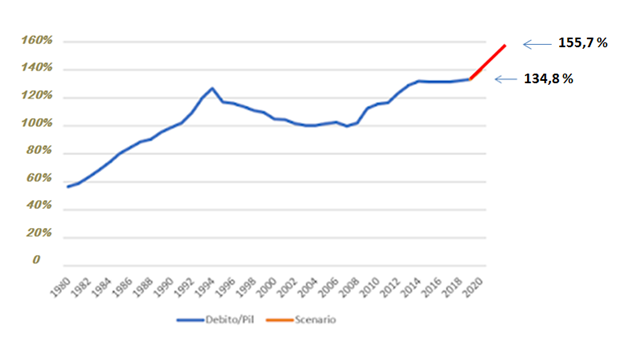

Perché il governo è costretto a contenere la spesa rispetto a quanto sarebbe necessario per sostenere la sanità pubblica e per arginare la caduta del Pil ? Il vincolo è posto dal debito pubblico che risulterà ulteriormente incrementato dalla spesa in deficit deliberata nel corso del 2020 rispetto ad un livello che, a inizio anno, era già giudicato eccessivo dalla Commissione europea e dal mercato. In un solo anno il debito in rapporto al Pil crescerà secondo le previsioni del governo (documento di economia e finanza) dal 134,8% al 155,7% (v. grafico 6).

grafico 6: rapporto D/Pil anni 1980-2019 e previsione Def 2020

Il documento di economia e finanza deliberato dal consiglio dei ministri il 24 aprile 2020 prevede che il disavanzo ammonterà a fine anno al 10,4% del PIL e che il debito in rapporto al Pil crescerà di circa 21 punti percentuali. In un solo anno si determinerebbe quasi lo stesso incremento che si è cumulato nel corso di 10 anni dal 2008 al 2018 (+24,1 punti percentuali) e la previsione potrebbe risultare ampiamente ottimistica.

Inevitabilmente, quando sarà superata l’emergenza sanitaria, si porrà il problema del riposizionamento del rapporto D/Pil su un sentiero di decrescita. Ciò sia in conseguenza del ripristino delle regole dell’Unione europea in materia di finanza pubblica, sia in risposta ad eventuali pressioni speculative da parte del mercato dei titoli di stato. Il problema risulterà ulteriormente aggravato dai programmi in corso di elaborazione da parte dell’UE\ che prospettano nuove fonti di indebitamento.

Il ricorso alla componente debitoria del Recovery fund (125 mld), al Sure (28 mld) e al Mes (36 mld) aggiungerebbe al debito altri 189 miliardi che farebbero crescere il rapporto D/Pil di ulteriori 11 punti percentuali. Oltre alla accresciuta disoccupazione, al prevedibile default di molte imprese, ai problemi sociali legati all’incremento della disuguaglianza nella distribuzione del reddito, all’espansione delle aree di povertà, il problema della crescita del debito pubblico condizionerà in misura molto rilevante le politiche economiche dei prossimi anni. Superata l’emergenza sanitaria, il governo si troverà nuovamente ad affrontare il problema del debito ad un livello di gravità fortemente incrementato. L’ordine di grandezza dei provvedimenti che si renderanno necessari per avviare a riduzione il rapporto con il Pil sarà tale da incidere molto pesantemente sul tenore di vita di una popolazione che uscirà già molto provata dall’emergenza sanitaria ed economica in corso.

Al fine di inquadrare la dimensione del problema, può essere utile esplicitare le cause dell’incremento del debito in rapporto al Pil nel periodo 2008 – 2018. Come evidenziato nel grafico 6, dopo 14 anni di riduzione (dal 1994 al 2007), l’incidenza del debito è successivamente cresciuta di 24,1 punti percentuali. La tab.2 consente di individuare i fattori determinanti in senso positivo e in senso negativo di tale incremento. Come si può rilevare, la somma algebrica dei quattro fattori corrisponde all’aumento indicato del rapporto D/Pil.

tab. 2: scomposizione dell’incremento del rapporto D/Pil nei fattori determinanti

Interessi e avanzo primario, sommati, costituiscono il deficit di bilancio e spiegano l’incremento del debito, numeratore della frazione. Crescita reale e inflazione, sommati, costituiscono la crescita nominale e spiegano l’incremento del denominatore della frazione.

La scomposizione consente, in particolare, di evidenziare il contributo dell’unica leva direttamente riconducibile alla responsabilità dei governi che si sono succeduti nel periodo considerato. Si tratta dell’avanzo primario, pari alla differenza fra entrate e spese pubbliche esclusi gli interessi sui titoli di stato. Diversamente da quanto l’opinione pubblica è portata a ritenere, le politiche di bilancio da circa trenta anni ad oggi – caso unico e record assoluto tra i paesi occidentali sviluppati – hanno sottratto risorse all’economia attraverso le imposte più di quanto è stato immesso attraverso la spesa pubblica primaria contribuendo, così, a contenere la crescita del rapporto D/Pil.

Tra il 1992 (anno della firma del trattato di Maastricht) e il 2019 gli avanzi primari cumulati netti ammontano a 702 miliardi, risorse che i vari governi hanno prelevato dal sistema economico in ottemperanza alle indicazioni della Commissione europea. A titolo di raffronto, si consideri che lo stesso aggregato ammonta a 419 miliardi per la Germania mentre la Francia ha fatto il contrario (-716 miliardi) ed ha cumulato disavanzi primari che hanno sostenuto la domanda aggregata.

Per quanto riguarda il contributo degli altri fattori, si rileva che l’apporto della crescita in termini reali è stato sostanzialmente nullo, come sopra evidenziato. Positivo ma molto modesto è stato il contributo dell’inflazione che è risultata, nel periodo, largamente inferiore agli stessi obbiettivi che la Bce si è data. Decisivo è stato l’impatto degli interessi sul debito che, ancora, chiamano in causa la politica monetaria della Bce e i vincoli che le sono imposti dal contesto istituzionale dell’eurozona, vincoli che la caratterizzano in modo del tutto anomalo rispetto alle altre banche centrali.

Quali prospettive per il 2021 e anni seguenti? Come azzerare la crescita del rapporto D/Pil e avviare un percorso di riduzione? Per quanto riguarda il contributo che ci si può attendere dalla crescita in termini reali è già stato detto nelle notazioni pessimistiche esposte nelle pagine precedenti. Quello della crescita (denominatore del rapporto) è il vero problema dell’Italia, non il debito. Se avessimo avuto, dal 2000 ad oggi, tassi di crescita reali pari ai valori medi dell’eurozona e tassi di inflazione pari agli obbiettivi della Bce, il rapporto D/Pil si sarebbe stabilizzato su valori intorno al 100% e non saremmo in una situazione di così grave emergenza.

Molto dipenderà dalle politiche di bilancio e dal grado di austerità che ci verrà imposto dalle redivive regole europee di finanza pubblica. L’inflazione presumibilmente ridurrà il suo contributo considerando che è in calo continuo dal 2018, con valori addirittura negativi nel 2020, in un quadro macroeconomico nel quale si prospettano tendenze deflazionistiche piuttosto che aumenti dei prezzi. Per quanto riguarda gli interessi è in atto una lenta discesa del costo medio del debito, ma molto dipenderà dalla politica della Bce e dagli orientamenti del mercato dei titoli di stato. In sintesi, la riduzione del rapporto D/Pil richiederebbe che i tassi di crescita fossero superiori al tasso di interesse medio pagato sul debito, ma non si vedono condizioni perché ciò possa accadere.

Rimane la leva dell’avanzo primario sul quale graverà in via prioritaria l’onere della riduzione del rapporto D/Pil. Si deve peraltro considerare che inasprimenti delle imposte avrebbero un effetto deleterio sulle prospettive di crescita e nemmeno una rilevante imposta patrimoniale sugli investimenti finanziari delle famiglie, come spesso viene paventato, avrebbe un impatto risolutivo. Si consideri, infatti, che la ricchezza finanziaria netta delle famiglie italiane ammonta a circa 3.450 miliardi e che anche un’imposta straordinaria molto gravosa, pari ad esempio al 5%, genererebbe un gettito una tantum (172 mld) in grado di ridurre il rapporto D/Pil a fine 2020 per una decina di punti percentuali: l’incidenza del debito sul Pil rimarrebbe comunque ad un valore superiore a quello di fine 2019 per oltre 10 punti percentuali.

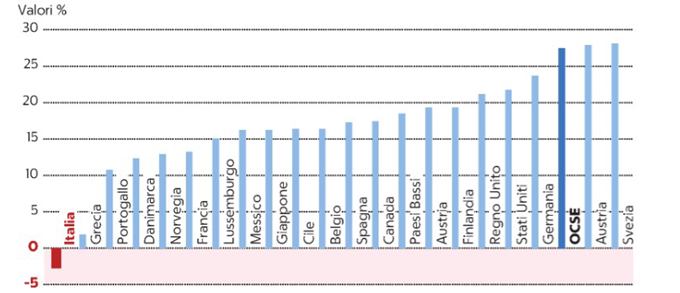

Quali spazi rimangono per un’ulteriore riduzione della spesa pubblica? Una risposta qualificata a questa domanda è fornita dall’Ufficio parlamentare di bilancio secondo il quale la situazione italiana non permette più ulteriori tagli alla spesa pubblica senza che lo stato debba rinunciare a fornire determinate prestazioni sociali; si è raschiato il fondo del barile e la spesa pubblica italiana è già inferiore alla media degli altri paesi europei. Nell’ultimo decennio si è perso il 7,2% della forza lavoro (246.000 statali) e sarebbero necessarie, invece, nuove assunzioni e risorse aggiuntive per il rinnovo dei contratti.

Sarebbe necessario che le risorse a supporto dei diversi programmi di sostegno in corso di implementazione da parte dell’UE provenissero direttamente dalla Bce, anziché dal mercato, comportando il finanziamento monetario della spesa. Lo stanno facendo le banche centrali di Gran Bretagna, Giappone e Stati Uniti. La Bce lo sta facendo in misura più contenuta rispetto alle altre banche centrali acquistando titoli di stato dei paesi membri. La cautela è dovuta al divieto di finanziare gli stati che il trattato sul funzionamento dell’Unione europea impone alla nostra banca centrale. E’ questo uno dei temi caldi della recente sentenza della Corte costituzionale tedesca che ha denunciato la linea d’azione della Bce e che potrebbe generare conseguenze molto negative per le nostre finanze pubbliche. Su un debito complessivo di 2.410 miliardi a fine 2019 la banca centrale deteneva, infatti, titoli di stato italiani per 403 miliardi a costo zero avendo l’obbligo di retrocedere gli interessi ai paesi emittenti e ha recentemente approvato un consistente programma di acquisti da effettuare nel corso del 2020.

Si tratta di un contributo importante ma ancora inadeguato rispetto alle esigenze poste da una crisi epocale che accentua gravemente le divergenze tra i paesi dell’Unione e minaccia la stabilità del progetto europeo. In considerazione dei vincoli che si è auto-imposta, l’Unione europea non può fare altro che proporre nuovi strumenti di indebitamento accompagnati da condizioni vincolanti in termini di politiche di bilancio e di riforme da attuare.

Si prospettano ulteriori riduzioni delle sovranità statali – fiscali oltre che monetarie – che avrebbero una ragion d’essere in un contesto istituzionale europeo che risultasse proiettato verso un assetto di tipo federale mentre sembra sempre più ancorato ad una logica intergovernativa. Intanto si guadagna tempo spostando in avanti il problema. Si cura la patologia del debito pubblico con altro debito aggiuntivo e lo si porta verso livelli che risulteranno non sostenibili se non a prezzo di drastici provvedimenti restrittivi in materia di imposte e di welfare che potrebbero portare alla rottura della coesione sociale.